第三季度大賺116.07億元的比亞迪可能是當前汽車行業整體業績下滑的背景下,為數不多的亮點公司。但強勁的利潤回報沒有讓比亞迪獲得公正的評價,反而被部分人士詬病其資產負債率過高。

根據比亞迪第三季度財報,這家新能源汽車領軍企業的資產負債率為77.47%。這是為保證后續企業穩健發展,在新能源汽車研發、生產線擴展和供應鏈建設等方面,進行了前置的合理擴張投資。

不過,近期部分別有用心的人士惡意炒作稱,比亞迪負債合計高達5955億元,認為這家國內汽車銷量位居前列的汽車制造商不久將陷入“資不抵債”的困境。

一味傳播此類觀點的對基礎財務知識理解淡薄,或者是別有居心制造恐慌,更有可能是在激烈市場環境下,被部分競爭對手拿來傳播的水軍言論。

一位資深財務分析人士向界面新聞指出,企業的資產和負債不是簡單的數學計算。資產負債率與行業、規模、資產、現金流、債務期限等因素都緊密相關。如果企業資產負債率處于適當水平,又具備足夠償債能力,那就在可控范圍內,符合經營預期,是企業正常經營行為。

高負債率也不意味著企業就會陷入危機,這往往是企業發展戰略的重要一環。在新能源汽車行業快速發展的當下,有追求的汽車制造商都需要投入大量資金用于研發和市場推廣,才能保持發展節奏穩定,不被這場行業格局“淘汰賽”中被清洗出局。

77%的資產負債率是高是低?

在討論資產負債率的時候,首先需要明確企業所處哪個行業。通常而言,制造業、金融業、航空業等資金密集型行業的資產負債率均較高,需要大量資金投入和長期回報周期,而一些“低資產”的創新性企業相對偏低。

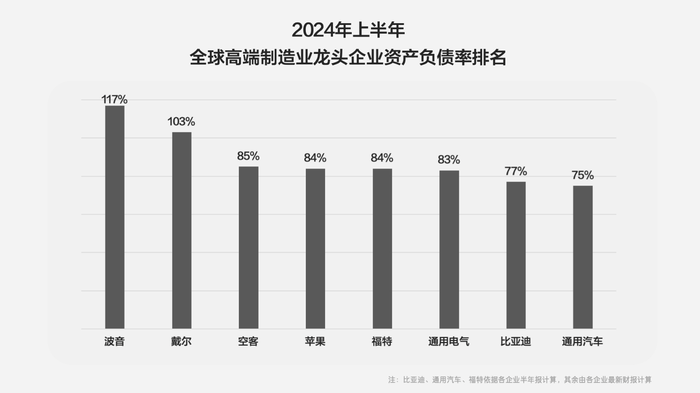

汽車行業是重資產行業的典型代表。從全球范圍來看,各大跨國汽車制造商均處于較高的資產負債率水平。2024年上半年,福特汽車負債率為84%,通用汽車和大眾分別達到75%和70%。

國內汽車公司也不例外。依靠華為實現扭虧為盈的賽力斯,其資產負債率接近90%;北汽藍谷的資產負債率也達到85.02%。另外,吉利控股集團的資產負債率為68%,長城汽車和長安汽車均在60%以上。整體而言,比亞迪的資產負債率在汽車行業內處于合理水平。

一位資深汽車行業分析師認為,傳統汽車公司正在面向新能源汽車行業轉型,其所需要的研發投入、人員擴張、產能結構性調整等,都需要提前支出,必須采用擴張性戰略舉措。另外,由于前期資本較少,且需要大量負債來進行研發投入和資產購置,造車新勢力的資產負債率甚至相對更高。

例如,全球新能源汽車行業的代表特斯拉曾有一段時間資產負債率居高不下,長期在70%以上。零跑汽車和蔚來汽車在2019年的資產負債率一度分別高達150%和133.07%。近兩年蔚來汽車的資產負債率也依然在70%以上。

如果跳出汽車行業本身,諸多國際大型企業在其成長過程中,并不避諱采取高財務杠桿的策略,這是企業在不同發展階段所采取的經營策略選擇,且并不影響公司本身的盈利情況和投資人的信任程度。

例如,在航空、電力和醫療等多領域處于領先位置的通用電氣的資產負債率為83%;知名高科技企業蘋果公司的資產負債率為84%;與汽車公司相類似的飛機制造商空客和波音則分別達到85%和11%。

這些企業在負債的同時創造出巨大的價值。雖然投資研發、回購股份、開拓市場等舉措帶來一定債務,但也助力企業走向更長遠良性發展,并為所屬行業的突破創新作出了重要貢獻。

高負債率并不等同高風險,而是需要放在具體的行業及企業發展階段進行合理的討論,并且還要深入分析企業的負債結構和資產結構,是否具備一定現金和可變現的流動資產。從另一位維度來看,合理范圍內負債擴大經營,對于企業還是活力激發、信心提升的信號。

被頻繁拿來攻擊,比亞迪的真實負債究竟多少

詳細拆解比亞迪的財務報表和負債情況,可以對這家頭部汽車制造商的資產情況有更加清晰的認知。企業負債結構更能反應真實的負債情況。

企業總負債包含了有息負債和無息負債。其中,有息負債是指公司向金融機構借錢、以及在資本市場發行的債務,需要支付利息,包括短期借款、長期借款、應付債券、一年內到期的非流動性負債等。

2023年,比亞迪向金融機構的借款只有303億元,在總負債占比僅為5%;2024年上半年,比亞迪有息負債下降至214億元,在總負債的占比為4%。對比來看,吉利控股集團的有息負債為860億元,長城汽車為177億元,有息負債在總負債的占比分別達到19%和14%。

另據計算可得,今年上半年,比亞迪九成以上的負債主要是來自在日常經營過程中,產生的經營性負債,是沒有利息成本的無息負債。這部分主要包括還沒到期的供應商貨款、即將支付的員工薪酬、尚未到期繳納的稅費,以及合同負債。

而在其中,供應商應付賬款是比亞迪無息負債的主要構成,約有2075億元。這由于比亞迪銷量規模快速擴張,與供應商的合作量增多,未到期的供應商貨款也相應增加。去年比亞迪銷量超過300萬輛,增速高達62%,遠超于吉利控股和長城汽車等其他同行。

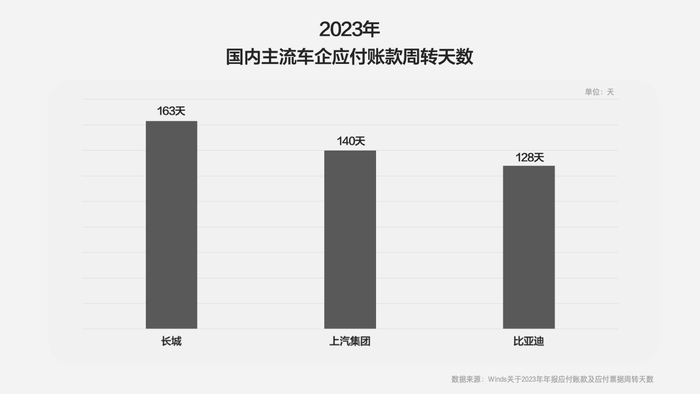

部分觀點認為比亞迪過度占用了供應商的資金,存在拖欠供應商賬款的行為。但是,根據各家汽車公司2023年報數據,比亞迪與供應商合作的賬期是128天,上汽集團是140天,長城汽車為163天。

在當前汽車行業競爭內卷,部分汽車公司以犧牲利潤搶占市場份額的現狀下,能夠保持穩定營收能力支付供應商款項的企業實際上并不算多。多數供應商更傾向于和如比亞迪的頭部企業合作,這是幫助其拿到更多定點項目和擴大市場的優質標的。

比亞迪背負的無息負債中,另有一筆367.6億元的合同負債,這是公司預收經銷商的購車款等,在產品交付后就會從負債轉化為收入;另外隨著比亞迪員工數量的擴張,今年上半年比亞迪應付員工薪酬上漲到189.9億元。目前,比亞迪共擁有超過90萬名員工,是全球員工人數最多的汽車公司。

業內人士指出,近三年,比亞迪處于高速增長期,銷量爆發式增長、人員規模擴大、與供應商合作量不斷提升、以及加大國內外投資布局等,是比亞迪負債率上漲的最主要原因。但這家持續發力的新能源汽車公司依然運營情況良好,且繼續呈現上升態勢,整體債務結構健康穩健。

比亞迪還款能力如何

比亞迪有膽量繼續向國內外市場開設新工廠,加大對智能化領域的研發投入,其底氣主要來源于自身優秀的還債能力和穩定的現金流表現。

從比亞迪半年報可以發現,這家資金密集型的汽車公司其實擁有健康的現金流數據,這是保證企業能夠維持長期穩健運營和資金周轉的核心。今年上半年,比亞迪向金融機構的借款為213.53億元,而同期合并現金及等價物余額542.27億元,償債能力游刃有余。

另在財富費用方面,2023年吉利控股集團的財務費用有30億元,比亞迪是負15億元;2024年上半年,吉利控股集團的財務費用為11.2億元,比亞迪不足1億元。可見,比亞迪的財務費用處于主流上市汽車公司的最低水平之一。

再看比亞迪支付無息負債能力方面,2023年,比亞迪經營產生的現金流入為6100億元。其中,有3100億元支付了到期的供應商貨款,800多億元為員工薪酬,300億元繳納了稅費。這相當于用了4300多億元支付了無息負債后,比亞迪經營性現金流還有1700億元的凈額,展現了極強償債能力。

誤讀企業負債情況容易給企業合理經營以及上下游產業鏈信心帶來負面影響。在全球經濟增長放緩的大環境下,比亞迪為代表的新質生產力能夠通過適當負債,加強智能電動關鍵技術攻關,進行多元化布局,面向海外市場發展,這不僅是謀求自身長遠發展,也是對中國經濟形勢向好充滿信心。

比亞迪的經營業績向好指數表現明顯,近期也獲得了多家券商給予的“買入”評級。

伴隨比亞迪規模上量和單車成本控制能力提升,今年第三季度,比亞迪單季度營收達2011.25億元,同比增長24%,首次超越特斯拉,問鼎全球新能源汽車公司營收第一。

10月,比亞迪單月銷量突破50萬輛,達到50.27萬輛,同比增長66.7%,再創歷史新高,前十個月,比亞迪累計銷量超過325萬輛,同比增長37%,累計銷量已超越去年全年,同樣大幅領先特斯拉。

在凈利潤表現上,據界面新聞統計的第三季度全球汽車公司凈利潤排名,比亞迪位居第七,已經超過了福特、本田以及豪華汽車品牌寶馬。并且,豐田、大眾和本田等五家跨國汽車巨頭凈利潤出現同比超過50%的腰斬式下滑。

在衡量企業主營業務盈利表現的汽車業務毛利率方面,比亞迪這一數字高達25.6%,環比上行 3.2 個百分點,超市場預期 22.9%。隨著搭載第五代DM技術的車型上市,比亞迪銷量和單車價格齊齊上漲,推動毛利率回升明顯。

通常而言,大型汽車制造企業的毛利率維持在10%左右,而不少造車新勢力至今沒有跨越盈虧平衡線。想要保證穩定持續的研發投入和不斷進步的產品力,抵御資本市場波動風險,汽車公司必須維持健康的毛利水平。保持高毛利率意味著比亞迪毫無疑問擁有比其他汽車公司更強的抗風險能力。

當前,新一輪汽車產業變革正在重構全球創新版圖、重塑全球經濟結構,如果處于轉型中的汽車制造商因為擔心負債就放緩創新腳步,才是舍本逐末,放棄了企業的立身之本。

無論實際負債情況還是長期盈利表現,比亞迪都處于爆發式增長的正軌上。夸大炒作企業負債問題不僅給一些本在埋頭苦干的企業造成困擾,影響企業正常經營,同時對我國新能源汽車行業發展不利,擾亂社會投資預期。

這種斷章取義的言論固然擁有市場,獲取了流量,但實質上是極度缺乏專業性的表現,也終將遭到反噬。只有減少這些雜音噪聲,為企業營造更好發展環境,才能推動企業勇于創新、敢于變革。

《中國城市報》社有限公司版權所有,未經書面授權禁止使用

Copyright ? 2015-2025 by www.yktax-zh.com. all rights reserved