代建行業的競爭愈發白熱化。

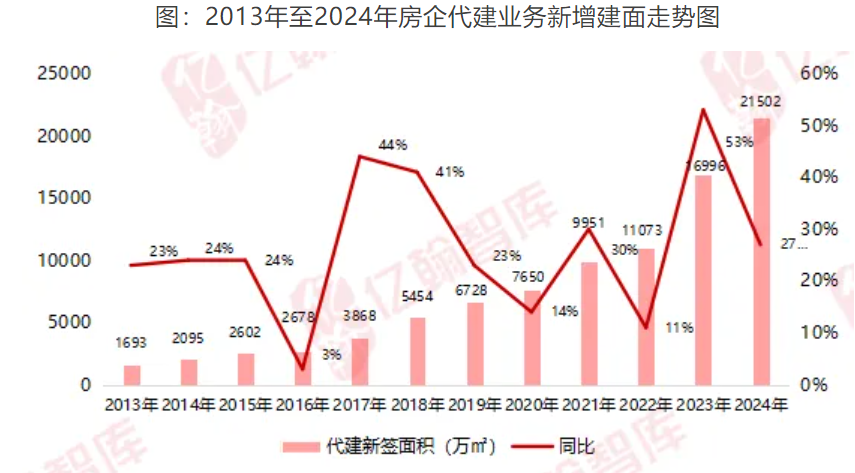

據億翰智庫監測數據,2024年代建房企新增建筑面積達到約2.2億平方米,較上年增長27%,整體規模首次超過2億平方米。盡管市場規模持續擴大,但增速下降26個百分點,行業發展進入新的階段。

中指研究院最新發布的《2024年中國房地產代建企業排行榜》顯示,2024年28家典型代建企業代建新增規劃建筑面積同比增長7.7%,這一增長速度相較于2018年至2023年的全國代建行業年平均增長速度有所下滑。其中,綠城管理以3649萬平方米新簽約規劃建筑面積穩居行業首位,旭輝建管和藍城集團分別以1588萬平方米和1570萬平方米的新簽約規劃建筑面積排在第二和第三位。

《每日經濟新聞》記者注意到,雖然代建企業新增簽約面積速度有所下降,但在2024年,市場上有意愿、有能力的房企幾乎全部“下場”。截至2024年9月,已有超百家房企入局代建或承接代建業務。業內人士表示,2025年代建市場競爭同樣會非常激烈,市場規模不一定會有太大增長,預計將與2024年持平。

來源:億翰智庫

超百家房企入局代建賽道

2024年房地產行業仍處于深度調整期,主動轉型新賽道成為房企的普遍選擇。

克而瑞監測數據顯示,截至2024年9月,已經有超過100家房企入局代建或承接代建業務。其中,2024年上半年銷售額50強房企中布局代建的企業數量達到46家,銷售額百強房企中進軍代建的企業占比約80%。

隨著市場競爭加劇,代建行業的市場集中度有所下降。據億翰智庫統計,截至2024年底,排名前10的企業占據了58%的市場份額,而剩下的近百家企業瓜分了剩余的42%市場份額。

另據中指研究院數據,2024年,綠城管理、旭輝建管和藍城集團分別以3649萬平方米、1588萬平方米和1570萬平方米的新簽約規劃建筑面積排在行業前三位。

來源:中指研究院

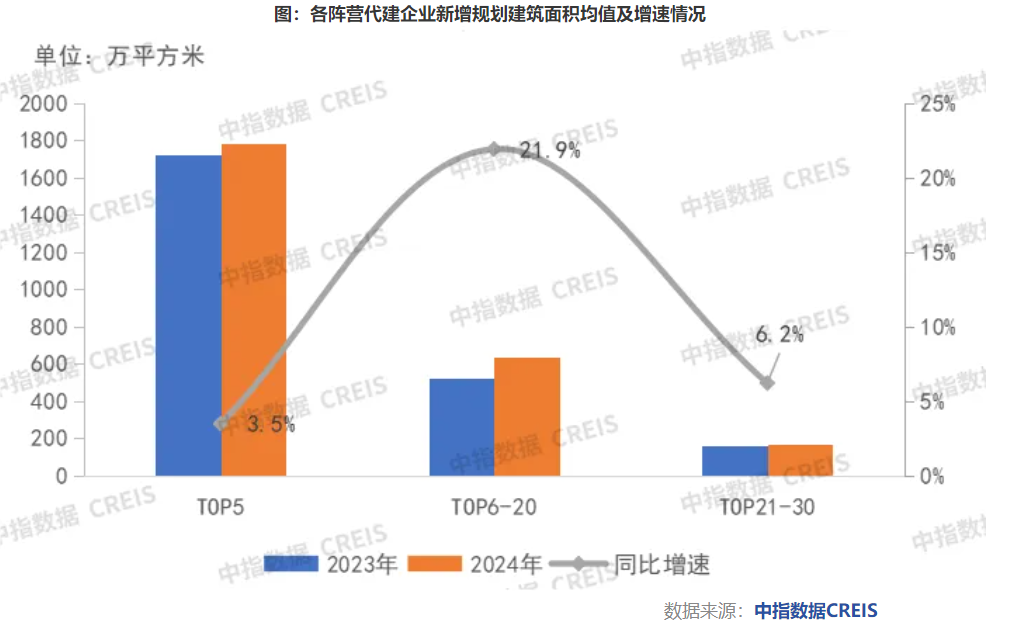

其中,TOP5企業新簽約規劃建筑面積均值為1783萬平方米,同比增長3.5%;TOP6—20企業新增規劃建筑面積均值為640萬平方米,同比大幅增長21.9%;TOP21—30企業新簽約規劃建筑面積均值為171萬平方米,同比增長6.2%。

“從各陣營代建企業來看,總體呈現出頭部穩健、中部崛起的特征。”中指研究院企業研究總監劉水分析指出,頭部企業由于新增規模較大,很難保持快速增長,因而增速較慢,這也符合服務行業規模增速的固有特征。

以龍湖龍智造為例,2022年其品牌首次亮相,但截至目前已與包括大家投控、中鐵城投集團、清華大學、中國東方、螞蟻集團、小米集團、未央城建等在內的央國企、地方平臺公司、AMC、保險公司及大廠高校等行業機構建立了良好合作關系。

僅2024年,龍湖龍智造就新增代建類項目60個,總建筑面積800萬平方米;已累計獲取代建類項目150個,總建筑面積超過2400萬平方米;在管銷售業態項目中,全年累計銷售達106億元。與此同時,2024年龍湖龍智造還全新發布了千丁數科“4+N”智慧空間科技產品、龍智精工裝配式“6+N”產品以及龍智設計“5M虛擬建造”產品等三大類產品服務。

值得關注的是,越來越多的出險房企也進一步尋求在代建領域的突破機會。

以旭輝建管為例,每經記者從旭輝集團了解到,2024年旭輝建管團隊規模從400多人增加到800多人,新簽約規模排名從2023年的第七位提升5個位次至行業第二位。截至2024年底,旭輝建管累計在管項目近200個,累計在管總建筑面積超過3000萬平方米,累計項目城市覆蓋超過70個。

“2025年旭輝建管仍會保持增長,但策略有所調整,從最初強調規模到現在規模與質量并舉,會把簽約質量、經營質量看得更重,包括2025年整個經營指標到給各區域下達的任務要求都一樣。”旭輝建管總裁劉冰洋在接受每經記者采訪時表示。

再看融創中國,2024年將代建平臺更名為而今管理,全年新簽約代建面積為756萬平方米,暫時位列新簽規模排行榜第12位。不過,從其更名可以看出,融創中國未來也將更加重視代建業務的拓展。

值得注意的是,2024年國央企正逐步成為代建領域的新勢力,如潤地管理、招商建管、綠地智慧等企業,打破了以往民營企業主導的局面。

“代建行業目前競爭較為激烈,行業從原來的主流房企為主到現在大量國央企進入,包括地方性企業紛紛加入,代建公司數量在不斷增加。”在劉冰洋看來,代建行業其實不是特別大的一個行業,不像原來地產有十幾萬億元規模,可以由很多企業來做。

政府代建正處“風口”

每經記者注意到,2024年政府代建成為房企代建拓展的主要發力點。

億翰智庫監測數據顯示,2024年TOP10代建企業的政府代建新簽規模約4867萬平方米,占比高達82.7%。

另據中指研究院監測,2024年,綠城管理以1145萬平方米的政府代建新簽約規劃建筑面積位列行業第一,潤地管理和旭輝建管分別以1016萬平方米和730萬平方米的政府代建新簽約規劃建筑面積排在行業第二和第三位。

劉水表示:“當前,部分企業一方面在積極獲取保障性住房、城中村改造等政府代建項目;另一方面,也在不斷嘗試探索各類政府代建新模式。”

以旭輝建管為例,目前國資委托類業務占旭輝建管總業務的比重已經超過50%;AMC(資產管理公司)委托業務占比接近10%,其中2024年該類業務占其新簽約代建面積的46%。劉冰洋表示,未來旭輝建管將繼續重點布局國資類和AMC類業務。

而華潤置地的早期代建業務主要集中在園區、體育館等政府代建項目上發力。從2008年華潤置地接手深圳灣體育中心項目,此后其代建業務逐步拓展至保障房、市政道路、學校、醫院、河道、公園、工業園區等。而招商建管代建業務中的政府代建比重達到75%,其中按照項目性質來看,歸屬于公建配套的代建比重接近六成。

此外,綠地控股、國貿地產、中天美好和宋都管理的代建業務中,2024年前三季度的政府代建面積占比均超過60%。

另據克而瑞對29個重點城市的監測,商品住宅項目代建中,城投公司在集中供地中托底拿地的項目是主要來源。“由于城投公司自身在開發運營、成本控制等方面能力不如專業的開發商,因此在城投托底拿地后由專業開發商進行全過程代建代銷服務。”

來源:中指研究院

按項目開盤時間來看,2020年、2021年29個重點城市開盤的項目中代建的比例不足0.7%,此后逐步提升,2023年29個重點城市代建比例達到4.65%,比2022年增加3.62個百分點,而2024年比例進一步增長至6.28%。

“目前核心城市的商業代建比例仍然較低,在近萬個在售項目中,代建比例(按項目個數)僅有1.67%,與發達國家較高的代建滲透率相比,代建領域未來還很大的提升空間。”克而瑞分析指出,在典型城市中,長沙2021年以來城投拿地數量的比例達到72%,但目前代建比例僅有1.07%;重慶城投拿地比例為65%,當前代建比例為0.71%,兩者還未達到平均水平1.67%。

而當交付力成為行業關鍵詞時,房地產代建企業也將交付擺在了更為重要的位置。從中指研究院統計數據來看,2024年代建行業交付規模TOP10企業累計交付房屋約18.84萬套,綠城管理以約8.03萬套的交付量排在榜首,中原建業和建發建管分別以約4.70萬套和2.18萬套排在第二和第三位。

需要注意的是, 在“保交付”政策頻出之下,近兩年紓困代建發展迅速。除綠城管理、信達等企業外,民營企業中金科、華宇形成了“后進先出”獨具特色的代建紓困模式。如金科金建管2024年上半年新拓代建項目中有34%來自紓困項目,紓困項目在管達到8個,總建面接近170萬平方米。

對于2025年的代建市場,劉冰洋認為,競爭同樣會非常激烈,還有更多企業會入局代建賽道。“但市場規模不一定會有太大增長,可能會與2024年持平。未來應該是以頭部企業長期生存,保持業務的連續性,每年獲得一定合理數量的項目。”